地域建設業経営強化融資制度は、公共工事等を受注した場合に工事完了前であっても請負金額の支払代金を担保にして融資を受けられる制度です。公の制度であるためリスクも少なく、かつ低金利で融資を受けられ資金繰りが大幅に改善する可能性があります。

地域建設業経営強化融資制度とは?

「地域建設業経営強化融資制度」とは、公共工事もしくは公共性のある民間工事の受注者が工事の完了前に支払い残金を担保に融資を受けられる制度です。

資金繰りに頭を悩ませる建設業者にとって非常に有用な融資制度ですので、制度の利用方法等を詳しく解説します。

制度の概要

地域建設業経営強化融資制度は、中小・中堅の建設企業が公共工事等の発注者に対して有する工事請負代金債権を担保に融資を受ける制度です。この融資を取り扱うのは、特定の事業協同組合または指定の民間事業者です。

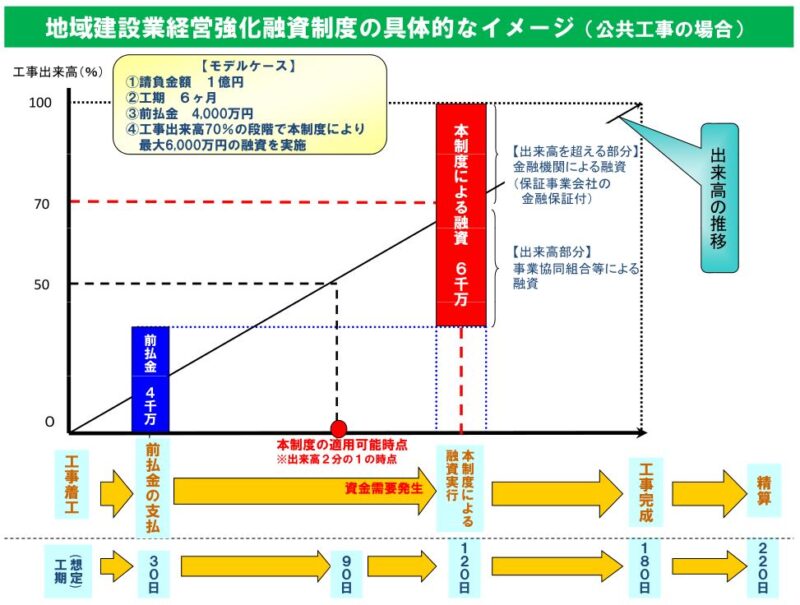

融資を受けられるのは受注した工事の出来高が2分の1を超えた時点で、出来高を超える未完了工事に掛かる金額に関しては保証事業会社の保証により融資を受けることが可能となります。

創設の経緯

この融資制度は、建設投資の急速な減少や不動産業の業況の悪化、資材価格の高騰等により疲弊した地域の経済を支えるために平成20年11月に創設されました。

平成23年の東日本大震災の発生を受けて、被災地域における災害廃棄物の撤去等(がれきの処理等)も融資制度の対象となっています。

地域建設業経営強化融資制度の利用方法

地域建設業経営強化融資制度を利用するための具体的な方法について解説します。

利用条件

この融資制度を利用できるのは、一定規模以下の事業者が受注した公共工事の出来高が2分の1を超えた場合で、工事の完工まで複数回利用することも可能です。

公共性のある民間工事を受注した場合や東日本大震災の被災地域における災害廃棄物の撤去等(がれきの処理等)を受注した場合も対象となります。

【利用条件】

①資本金20億円以下又は従業員数1,500人以下の中小・中堅建設企業であること

② 対象となる工事が以下のいずれかであること

- 公共工事(国、地方公共団体等が発注する工事)

- 病院、福祉施設、PFI等の公共性のある民間工事

③ 対象となる工事の発注者が債権譲渡を承諾していること

④ 低入札価格調査の対象となっていないこと

⑤ 対象となる工事の出来高が以下を満たしていること

- 公共工事の場合:2分の1以上

- 公共性のある民間工事の場合:前払がなされた金額以上

申請方法

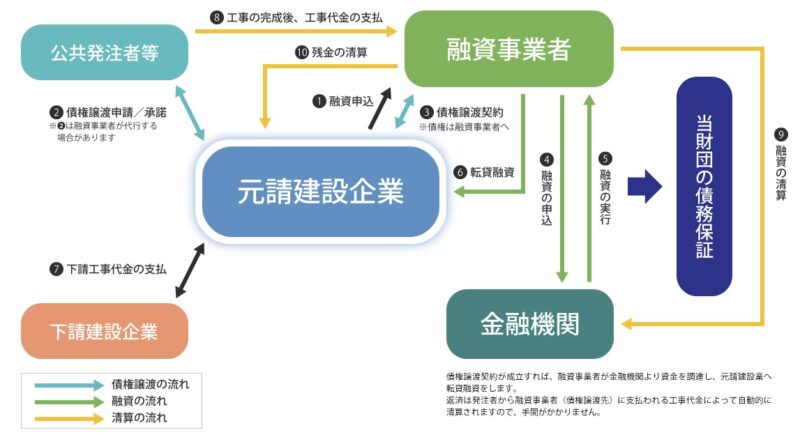

この融資制度を利用するための窓口は一般の金融機関ではなく「事業協同組合等」になります。

※「事業協同組合等」とは、事業協同組合あるいは指定の民間事業者です。

融資を受けるまでの手順は以下のとおりです。

【融資申込から出来高範囲までの融資】

(1)事業協同組合等へ融資相談・申込

(2)債権譲渡承諾申請・承諾・契約締結

(3)工事出来高の確認・出来高の範囲までの融資契約・実行

【出来高を超える部分についての融資】

(4)保証事業会社(一般財団法人建設業振興基金)の保証が可能か審査

(5)金融機関へ融資申込

(6)保証事業会社へ金融保証の申込

(7)出来高を超える部分について金融機関と融資契約・実行

【工事完成後】

(8)事業協同組合等が発注者へ直接工事代金を請求・回収

(9)保証事業会社による代金の清算

制度の利用期限

この融資制度は期限延長を繰り返しており、現在の期限は令和8年3月末までとなっています。当面利用できることが確定していますので、利用条件に適合する企業は公共工事を受注した際にぜひ検討してみるべきでしょう。

地域建設業経営強化融資制度のメリット

地域建設業経営強化融資制度は、民間のプロパー融資よりも低金利で融資を受けられる非常にお得な制度です。

そのメリットについてまとめてみます。

地域建設業経営強化融資制度のメリット①スピーディな融資

発注者が国や自治体であり公的な担保があるため、未完成部分の施工に要する資金に関しても低金利で融資を受けられます。必要書類も少なく、スピーディに(査定後2週間程度)に融資が実行されます。

この制度を上手に活用すれば、建設工事の資金繰りが非常にスムーズになるでしょう。

建設業の資金繰りと資金調達方法に関しては、こちらの記事でも詳しく解説しています。

関連記事:建設業の資金繰りを改善するためのポイントを解説!おすすめの資金調達方法も紹介します

地域建設業経営強化融資制度のメリット②保証人・担保が不要

この制度は融資事業者が金融機関から借り入れる転貸融資であるため、建設業者は金融機関の融資枠を利用しません。

これにより、保証人・担保が不要になります。

地域建設業経営強化融資制度のメリット③経審評点のアップ

この制度における借入金は、経営状況分析「負債回転期間」の負債合計額から控除することができます。

経営事項審査の経営状況分析(Y評点)のアップにつながり、総合評点方式の入札に参加する場合は非常に有利になるでしょう。

地域建設業経営強化融資制度を活用して資金繰りを改善しましょう

地域建設業経営強化融資制度は、公共工事を受注する建設業者にとって大きな武器になり得ます。公的な支援制度であるため銀行融資のような負債扱として扱われず、経営事項審査の評点が下がらない点も大きなメリットです。

公共工事を受注する建設業者はこの制度を上手に活用して、資金繰りの改善に役立ててみてはいかがでしょうか。